Kategori kode dalam akuntansi dapat bervariasi tergantung pada sistem akuntansi yang digunakan oleh suatu organisasi atau perusahaan. Namun, berikut ini adalah beberapa kategori umum yang sering digunakan dalam sistem kode akuntansi:

Kas dan Setara Kas:

101 – Kas di Tangan

102 – Kas di Bank

103 – Giro dan Cek yang Belum Tercairkan

104 – Kas Kecil/Petty Cash

Investasi:

105 – Investasi Jangka Pendek

106 – Investasi Jangka Panjang

Piutang:

201 – Piutang Usaha

202 – Piutang Non-Usaha

203 – Piutang Karyawan

204 – Penyisihan Piutang Tidak Tertagih

Persediaan:

301 – Persediaan Bahan Baku

302 – Persediaan Barang dalam Proses

303 – Persediaan Barang Jadi

Aset Tetap:

401 – Tanah

402 – Bangunan

403 – Peralatan dan Mesin

404 – Kendaraan

Liabilitas:

501 – Hutang Usaha

502 – Hutang Non-Usaha

503 – Hutang Pajak

504 – Utang Bank

Ekuitas:

601 – Modal Pemilik

602 – Laba Ditahan

Pendapatan:

701 – Pendapatan Usaha

702 – Pendapatan Lain-lain

Biaya dan Beban:

801 – Beban Operasional

802 – Beban Bunga

803 – Beban Pajak

Lainnya:

901 – Pengeluaran Kas Lainnya

902 – Penerimaan Kas Lainnya

Cadangan:

1001 – Cadangan Umum

1002 – Cadangan Khusus

Perlu diingat bahwa struktur kode akuntansi dapat bervariasi antara organisasi dan negara. Organisasi besar dengan operasi yang kompleks mungkin memiliki kode akuntansi yang lebih rinci dan terinci, sementara organisasi kecil mungkin menggunakan kode yang lebih sederhana. Selain itu, regulasi akuntansi dan perpajakan yang berlaku di negara tempat organisasi beroperasi juga dapat memengaruhi struktur kode akuntansi mereka.

Untuk Mengetahui Cara Menghitung Pajak Freelancer, kamu harus mengerti tentang:

PTKP (Penghasilan Tidak Kena Pajak)

Penghasilan Neto Menggunakan Norma Penghitungan Penghasilan Neto (NPPN)

Pajak Progresif PPh 21

PTKP

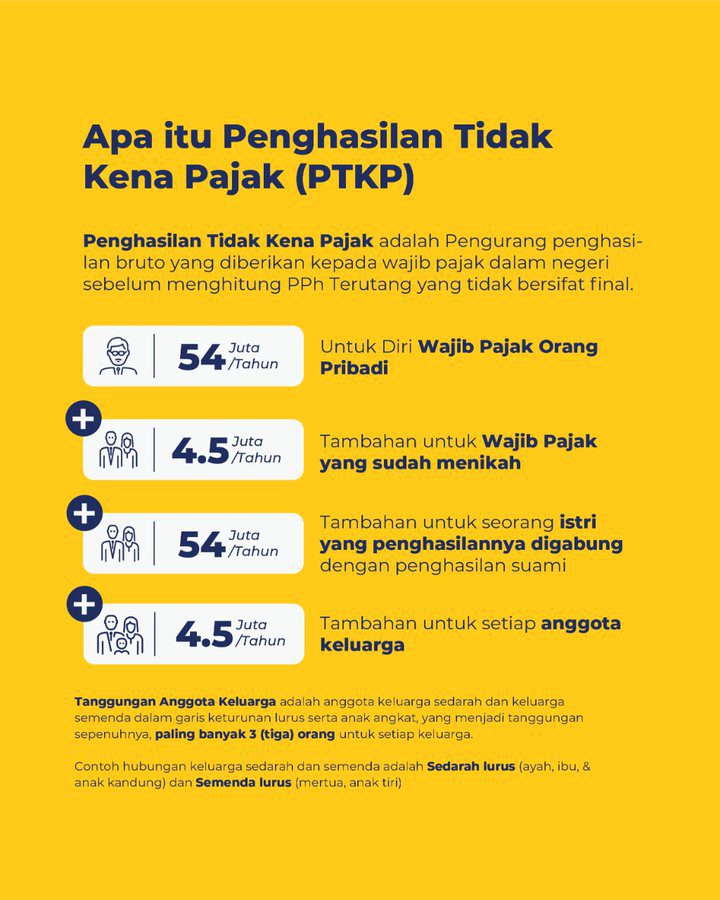

PTKP adalah Kepanjangan PTKP adalah penghasilan tidak kena pajak. PTKP merupakan pengurangan penghasilan bruto yang diberikan kepada Orang Pribadi Wajib Pajak Dalam Negeri sebelum menghitung PPh terutang yang tidak bersifat final. Besaran PTKP ini diatur dalam undang-undang dan/atau peraturan menteri keuangan.

Besarnya PTKP untuk Tahun Pajak 2018, 2017 dan 2016 sebagai berikut :

Rp54.000.000 untuk diri Wajib Pajak orang pribadi;

Rp4.500.000 tambahan untuk Wajib Pajak yang kawin;

Rp54.000.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana Pasal 8 ayat (1) Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan;

Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

TK/…

Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/…

Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/I/…

Kawin, tambahan untuk istri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga;

STATUS Wajib Pajak

Belum Punya Anak

Anak Satu

Anak Dua

Anak Tiga

Laki-laki tidak kawin & Wanita

TK/0 Rp54.000.000

TK/1 Rp58.500.000

TK/2 Rp63.000.000

TK/3 Rp67.500.000

Laki-Laki Kawin Istri Tidak Bekerja/Tidak Usaha

K/0 Rp54.000.000

K/1 Rp63.000.000

K/2 Rp67.500.000

K/3 Rp72.000.000

PTKP Laki-Laki Kawin Istri Bekerja

K/I/0 Rp112.500.000

K/I/1 Rp117.000.000

K/I/2 Rp121.500.000

K/I/3 Rp126.000.000

Laki Laki Atau Wanita, Bekerja dan Kawin dengan WNA

K/0 Rp54.000.000

K/1 Rp63.000.000

K/2 Rp67.500.000

K/3 Rp72.000.000

Potongan Penghasilan Tidak Kena Pajak

NPPN

Besaran NPPN berbeda-beda tergantung jenis Wajib Pajaknya dan berada di kelompok wilayah mana. Tarif NPPN untuk seorang freelance biasanya 50%

Pajak Progresif PPh 21

Untuk melakukan perhitungan PPh 21, kita harus tahu terlebih dulu bahwa pajak penghasilan bersifat progresif. Oleh karena itu, sebelum masuk pada perhitungan, kita perlu mengetahui lapis tarif PPh yang dikenakan pada wajib pajak.

Peraturan pajak penghasilan progresif di tahun 2023 tertuang dalam RUU Ketentuan Umum Perpajakan yang diubah menjadi RUU Harmonisasi Peraturan Perpajakan (RUU HPP).

Wajib pajak dengan penghasilan tahunan sampai dengan Rp60.000.000 dikenakan tarif pajak sebesar 5 persen.

Wajib pajak dengan penghasilan tahunan di atas Rp60.000.000 sampai dengan Rp250.000.000 dikenakan tarif sebesar 15%.

Wajib pajak dengan penghasilan tahunan di atas Rp250.000.000 sampai dengan Rp500.000.000 dikenakan tarif pajak sebesar 25%.

Wajib pajak dengan penghasilan tahunan di atas Rp500.000.000 – Rp5.000.000.000 dikenakan tarif pajak sebesar 30%.

Sementara itu, WP dengan pendapatan di atas Rp 5 miliar per tahun dikenakan pajak penghasilan tarif baru yaitu 35%.

Pajak Progresif PPh 21

Persenan

Rp.0 s/d Rp60.000.000

5%

Rp60.000.001 s/d Rp250.000.000

15%

Rp250.000.001 s/d Rp500.000.000

25%

Rp500.000.001 s/d Rp5.000.000.000

30%

Rp5.000.000.001++

35%

Pajak Progressif PPh 21

Untuk freelancer jasa seperti photographer, programmer, design grafis, arsitek, guru les dan lain-lain kebanyakan memakai norma 50% dapat dihitung sebagai berikut:

Contoh Kasus Pajak Seorang Programmer

Programmer mempunyai 2 anak sudah menikah dengan istri tidak bekerja di kota besar seperti jakarta / bandung menghasilkan omset Rp. 30.000.000,-

Formula = (Omset per Tahun x 50%) - PTKP

(Rp. 30.000.000 x 12 bulan x 50%) – Rp. 67.500.000 = Rp. 112.500.000

To provide the best experiences, we use technologies like cookies to store and/or access device information. Consenting to these technologies will allow us to process data such as browsing behavior or unique IDs on this site. Not consenting or withdrawing consent, may adversely affect certain features and functions.

Functional

Always active

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.

To provide the best experiences, we use technologies like cookies to store and/or access device information. Consenting to these technologies will allow us to process data such as browsing behavior or unique IDs on this site. Not consenting or withdrawing consent, may adversely affect certain features and functions.