Untuk Mengetahui Cara Menghitung Pajak Freelancer, kamu harus mengerti tentang:

- PTKP (Penghasilan Tidak Kena Pajak)

- Penghasilan Neto Menggunakan Norma Penghitungan Penghasilan Neto (NPPN)

- Pajak Progresif PPh 21

PTKP

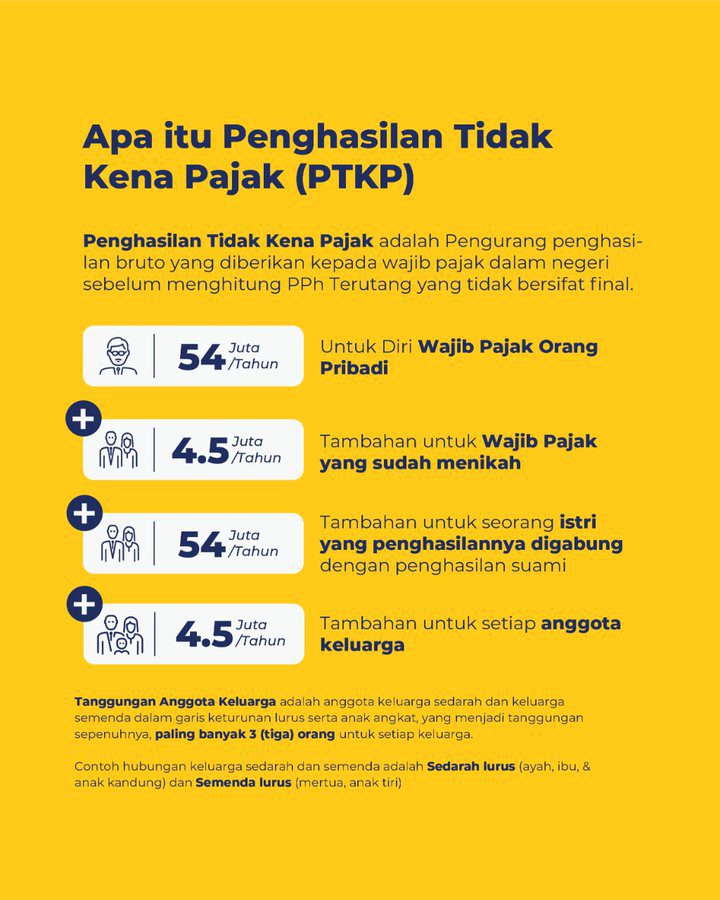

PTKP adalah Kepanjangan PTKP adalah penghasilan tidak kena pajak. PTKP merupakan pengurangan penghasilan bruto yang diberikan kepada Orang Pribadi Wajib Pajak Dalam Negeri sebelum menghitung PPh terutang yang tidak bersifat final. Besaran PTKP ini diatur dalam undang-undang dan/atau peraturan menteri keuangan.

- Besarnya PTKP untuk Tahun Pajak 2018, 2017 dan 2016 sebagai berikut :

- Rp54.000.000 untuk diri Wajib Pajak orang pribadi;

- Rp4.500.000 tambahan untuk Wajib Pajak yang kawin;

- Rp54.000.000 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana Pasal 8 ayat (1) Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan;

- Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

TK/…

Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/…

Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/I/…

Kawin, tambahan untuk istri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga;

| STATUS Wajib Pajak | Belum Punya Anak | Anak Satu | Anak Dua | Anak Tiga |

| Laki-laki tidak kawin & Wanita | TK/0 Rp54.000.000 | TK/1 Rp58.500.000 | TK/2 Rp63.000.000 | TK/3 Rp67.500.000 |

| Laki-Laki Kawin Istri Tidak Bekerja/Tidak Usaha | K/0 Rp54.000.000 | K/1 Rp63.000.000 | K/2 Rp67.500.000 | K/3 Rp72.000.000 |

| PTKP Laki-Laki Kawin Istri Bekerja | K/I/0 Rp112.500.000 | K/I/1 Rp117.000.000 | K/I/2 Rp121.500.000 | K/I/3 Rp126.000.000 |

| Laki Laki Atau Wanita, Bekerja dan Kawin dengan WNA | K/0 Rp54.000.000 | K/1 Rp63.000.000 | K/2 Rp67.500.000 | K/3 Rp72.000.000 |

NPPN

Besaran NPPN berbeda-beda tergantung jenis Wajib Pajaknya dan berada di kelompok wilayah mana. Tarif NPPN untuk seorang freelance biasanya 50%

Pajak Progresif PPh 21

Untuk melakukan perhitungan PPh 21, kita harus tahu terlebih dulu bahwa pajak penghasilan bersifat progresif. Oleh karena itu, sebelum masuk pada perhitungan, kita perlu mengetahui lapis tarif PPh yang dikenakan pada wajib pajak.

Peraturan pajak penghasilan progresif di tahun 2023 tertuang dalam RUU Ketentuan Umum Perpajakan yang diubah menjadi RUU Harmonisasi Peraturan Perpajakan (RUU HPP).

- Wajib pajak dengan penghasilan tahunan sampai dengan Rp60.000.000 dikenakan tarif pajak sebesar 5 persen.

- Wajib pajak dengan penghasilan tahunan di atas Rp60.000.000 sampai dengan Rp250.000.000 dikenakan tarif sebesar 15%.

- Wajib pajak dengan penghasilan tahunan di atas Rp250.000.000 sampai dengan Rp500.000.000 dikenakan tarif pajak sebesar 25%.

- Wajib pajak dengan penghasilan tahunan di atas Rp500.000.000 – Rp5.000.000.000 dikenakan tarif pajak sebesar 30%.

- Sementara itu, WP dengan pendapatan di atas Rp 5 miliar per tahun dikenakan pajak penghasilan tarif baru yaitu 35%.

| Pajak Progresif PPh 21 | Persenan |

| Rp.0 s/d Rp60.000.000 | 5% |

| Rp60.000.001 s/d Rp250.000.000 | 15% |

| Rp250.000.001 s/d Rp500.000.000 | 25% |

| Rp500.000.001 s/d Rp5.000.000.000 | 30% |

| Rp5.000.000.001++ | 35% |

Untuk freelancer jasa seperti photographer, programmer, design grafis, arsitek, guru les dan lain-lain kebanyakan memakai norma 50% dapat dihitung sebagai berikut:

Contoh Kasus Pajak Seorang Programmer

Programmer mempunyai 2 anak sudah menikah dengan istri tidak bekerja di kota besar seperti jakarta / bandung menghasilkan omset Rp. 30.000.000,-

Formula = (Omset per Tahun x 50%) - PTKP(Rp. 30.000.000 x 12 bulan x 50%) – Rp. 67.500.000 = Rp. 112.500.000

PPh 21 terutang:

- pajak PPh 21 yang terkena 5%

- 5% x Rp. 60.000.000 = Rp. 3.000.000

- Rp. 112.500.000 – Rp. 60.000.000 = Rp. 52.500.000

- pajak PPh 21 yang terkena 15%

- 15% x Rp. 52.500.000 = Rp. 7.875.000

Total PPh 21 Rp. 3.000.000 + Rp. 7.875.000 = Rp. 10.875.000

Jadi yang harus dibayarkan oleh Wajib Pajak programmer freelance kawin istri tidak bekerja dan mempunyai dua anak tersebut adalah Rp. 10.875.000

Notes: Jika ada kesalahan dalam penghitungan pajak di sini, mohon maaf dan berikan saya koreksi, terima kasih.

Referensi Lebih Lanjut: